Dando continuidade vamos facilitar.

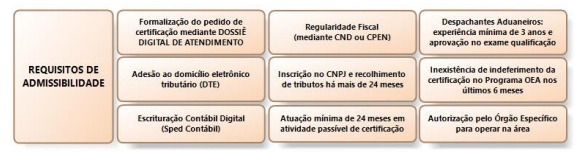

Os Requisitos de Admissibilidade estão estabelecidos no art. 14º da Instrução Normativa RFB nº 1.598/15 e estão esquematizados na figura abaixo:

1) Formalização de pedido de certificação mediante dossiê digital de atendimento (DDA), na forma prescrita no art. 4º da Instrução Normativa RFB nº 1.412/13, instruído com:

a) Requerimento de Certificação como OEA, constante do Anexo I da IN RFB nº 1.598/15;

b) Questionário de Autoavaliação (QAA), constante do Anexo II desta mesma Instrução Normativa; e

c) Relatório Complementar de Validação, constante do Anexo III também desta Instrução Normativa, apenas para as modalidades de certificação OEA-C Nível 2 e OEA-P;

ATENÇÃO:

Somente será apreciada a admissibilidade do pedido de certificação instruído com os documentos acima completamente preenchidos, bem como juntado o documento referente à autorização para operar na área de atuação, quando for o caso. O Centro OEA, responsável pela análise e deferimento das certificações, não receberá documentos em mãos ou em papel.

O dossiê digital de atendimento (DDA) é o procedimento administrativo por meio do qual deve ser solicitada a certificação OEA. Ele pode ser aberto em qualquer Unidade de Atendimento da Receita Federal (presencialmente), utilizando-se do formulário próprio, chamado SODEA. Abra o SODEA e gere um arquivo em formado PDF para preencher os campos solicitados:

1) No campo 2 do SODEA, selecione: Assunto: ASSUNTOS ADUANEIROS Serviço: 26. OEA – Operador Econômico Autorizado

2) O campo 3: não há a necessidade de preenchimento.

Após preenchimento, assine digitalmente o arquivo e grave-o em um dispositivo móvel de armazenamento para entrega em qualquer unidade de atendimento da Receita Federal.

IMPORTANTE:

Caso o signatário não seja o representante legal da empresa, o arquivo poderá ser assinado digitalmente por procurador constituído mediante “Procuração para o Portal e-CAC”, com opção “Processos digitais” atentando-se ao § 2º do art. 4º da Instrução Normativa RFB nº 1.412/13 abaixo:

“Na hipótese de assinatura manual da Solicitação de Dossiê Digital de Atendimento por procurador, deverá ser apresentado, junto com o dispositivo móvel de armazenamento:

I – Documento original que comprove a assinatura do signatário;

II – Documentos que comprovem a outorga de poderes; e

III – Documentos que permitam as corretas identificação e qualificação de outorgantes e outorgados.

Desta forma, lembre-se de levar uma cópia do Contrato Social do requerente para a comprovação de que a procuração foi concedida por pessoa com poder de administração.

2) Adesão ao Domicílio Tributário Eletrônico (DTE): Toda comunicação do Centro OEA com requerente da Certificação OEA será mediante notificações feitas ao domicílio tributário eletrônico.

3) Adesão à Escrituração Contábil Digital (ECD): ainda que dispensado pelo art. 3º da Instrução Normativa RFB nº 1.420/13, o qual evidencia os casos de exigência da adoção da Escrituração Contábil Digital, SPED Contábil, o operador que optar pelo requerimento da Certificação OEA deverá estar com o sistema de ECD em operação para que seu pleito seja admitido à análise do Programa OEA.

4) Regularidade Fiscal, mediante comprovação por meio de certidão negativa de débitos (CND) ou certidão positiva de débitos com efeitos de negativa (CPDEN), em relação aos tributos administrados pela RFB e pela Procuradoria-Geral da Fazenda Nacional (PGFN). Clique aqui e obtenha suas certidões.

5) Inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) e recolhimento de tributos federais há mais de vinte e quatro meses.

6) Atuação como interveniente passível de certificação OEA por no mínimo de vinte e quatro meses. Se o requerente da certificação for um exportador/importador, tais informações serão extraídas dos próprios sistemas da Receita Federal. No entanto, nos demais casos, solicita-se o envio de cópias de notas fiscais de serviço emitidas durante o período requerido.

OBSERVAÇÕES:

Os itens Inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) e Atuação como interveniente passível de certificação OEA não se aplicam nas hipóteses de requerimentos de certificação apresentados por:

I – Filial, no território brasileiro, de matriz internacional que já seja certificada por algum outro país em programa de operador econômico autorizado equivalente ao contido nesta Instrução Normativa e alinhado com as diretrizes preconizadas pela Organização Mundial de Aduanas (OMA);

II – Empresas cujo quadro societário seja composto, majoritariamente, por pessoas jurídicas certificadas como OEA;

III – Importadores ou exportadores que tenham realizado no mínimo 100 (cem) operações de comércio exterior por mês de existência; ou

IV – Pessoa jurídica sucessora de uma empresa certificada como OEA, resultante de processo de fusão, cisão ou incorporação, desde que permaneça sob o controle administrativo do mesmo grupo controlador da empresa sucedida.

7) Autorização para operar em sua área de atuação, nos termos estabelecidos pelo órgão de controle específico, quando for o caso;

8) Inexistência de indeferimento a pedido de certificação ao Programa Brasileiro de OEA nos últimos seis meses. Este prazo não se aplica nos casos em que o requerente tiver, no curso da análise de pedido anterior, justificado a impossibilidade de atendimento dos requisitos ou critérios exigidos pela RFB.

Ocorrerá indeferimento do pedido de certificação OEA se constatado o não cumprimento dos critérios de elegibilidade ou dos critérios específicos por modalidade de certificação (art. 17, §7º da Instrução Normativa RFB nº 1.598/15).

9) Experiência mínima de 3 três anos e aprovação em exame de qualificação técnica instituído por meio da Instrução Normativa RFB nº 1.209/11.

Vamos para a próxima questão? Clique aqui

- Tema: Favorecimento à prostituição de adolescentes. Art. 218-B, § 2º, I, do Código Penal

- Tema: Audiência de instrução. Anterior oitiva informal do acusado realizada pelo magistrado

- Tutela Cautelar em Cobrança: Penhora e Seguro Garantia Judicial.

- Tema 3: Alimentos vencidos. Natureza personalíssima. Patrimônio moral da alimentada. Impossibilidade de transmissão

- Tema 2: Dissolução de sociedade. Apuração de haveres. Responsabilidade do sócio administrador. Prazo prescricional trienal